Educación

financiera y finanzas personales: una competencia clave para el bienestar en estudiantes

universitarios

Financial education and personal finances: a key competence for the well-being

of university students

José Antonio Elgegren Apuela

Autor corresponsal: jelgegrena@unmsm.edu.pe

https://orcid.org/0000-0003-2992-8876

Universidad Nacional Mayor de San marcos,

Perú.

Recibido: 16 de febrero 2025

Evaluado: 25 de febrero 2025

Aceptado: 27 de abril 2025

Doi: https://doi.org/10.35756/educaumch.202526.347

Como citar

Elgegren

J. A. (2024). Educación financiera y finanzas personales: una competencia clave para

el bienestar en estudiantes universitarios. Revista

EDUCA UMCH, (26), 70-87. https://doi.org/10.35756/educaumch.202526.347

Resumen

El presente estudio aborda la relevancia de la

formación en competencias financieras en estudiantes universitarios, destacando

su impacto tanto en su vida personal como profesional. Se trata de un análisis

teórico-documental que examina registros y evidencias previas sobre la

educación financiera y las finanzas personales. La metodología adoptada fue

cualitativa, de tipo básica, con un diseño de revisión sistemática que utilizó

el método PRISMA. Se empleó una técnica de análisis de contenido y un

instrumento basado en una matriz de análisis. A partir de una búsqueda

exhaustiva se seleccionaron diez investigaciones relevantes, publicadas entre

2024-2021, en el idioma español y de acceso libre. Los resultados muestran que, a pesar de los avances en la comprensión de

estos temas, persisten deficiencias en la integración de estrategias educativas

que promuevan una gestión responsable de los recursos económicos. Se concluye

que la implementación de programas de educación financiera en los currículos

universitarios resulta clave para preparar a los jóvenes ante los desafíos de

un sistema económico complejo. Estos programas fomentan hábitos de ahorro,

planificación y toma de decisiones informadas, lo que contribuyan al bienestar

integral de los estudiantes.

Abstract

This study addresses

the importance of developing financial competencies among university students,

emphasizing its significant impact on both their personal and professional

lives. It is a theoretical-documentary analysis that examines previous records

and evidence on financial education and personal finance. The adopted

methodology was qualitative, basic in nature, with a systematic review design

using the PRISMA method. A content analysis technique and an instrument based

on an analysis matrix were employed. Ten relevant studies published between

2024 and 2021 in Spanish and with open access were selected. The results reveal

that despite progress in understanding these topics, there are still

deficiencies in integrating educational strategies that promote responsible

management of economic resources. It is concluded that implementing financial

education programs in university curricula is crucial to prepare young people

for the challenges of a complex economic system, fostering habits of saving,

planning, and informed decision-making that contribute to their overall

well-being.

Introducción

La

educación financiera es esencial para los estudiantes universitarios, ya que

proporciona las herramientas necesarias para gestionar los recursos económicos

de manera responsable, prevenir el endeudamiento y fomentar hábitos de ahorro e

inversión desde una etapa temprana. Además, contribuye a mejorar el bienestar

personal y profesional de los estudiantes, al reducir el estrés financiero y prepararlos

para afrontar los retos económicos de la vida laboral. También promueve

habilidades críticas para tomar decisiones informadas y tiene un impacto

positivo en la sociedad, al favorecer el desarrollo económico de las

comunidades y promover una sociedad más equitativa y sostenible.

Actualmente,

la educación financiera se ha convertido en un tema determinante, especialmente

en el contexto universitario, donde los estudiantes se preparan para enfrentar

los desafíos económicos de la vida adulta. La capacidad de gestionar

eficientemente los recursos financieros constituye una competencia esencial

para el éxito profesional y el bienestar personal. Según Lusardi y Mitchell

(2014), una comprensión sólida de los conceptos financieros básicos puede

reducir la vulnerabilidad ante decisiones económicas inadecuadas, como la

acumulación de deudas o la falta de ahorros para emergencias.

Históricamente, la educación financiera se transmitía de manera

informal, con figuras como Benjamin Franklin ofreciendo consejos prácticos

sobre ahorro. En el siglo XX, su enseñanza se institucionalizó con iniciativas

como el Smith-Lever Act de 1914 en Estados Unidos. Sin embargo, aún persisten

desafíos a nivel global en su inclusión en los currículos educativos. Estudios

internacionales, como el de Van et al. (2011), evidencian deficiencias significativas

en este campo. Por ejemplo, un análisis de 2000 hogares, en los Países Bajos,

concluyó que un bajo nivel de educación financiera limita la diversificación de

riesgos y reduce el rendimiento de los activos. Resultados similares se han

observado en Alemania, Japón y Estados Unidos (Lusardi & Mitchell, 2011),

donde niveles insuficientes de educación financiera afectan negativamente la

situación económica personal y familiar.

En América Latina, un estudio realizado por Ipsos (2023) reveló que el

35% de los jóvenes entre 18 y 24 años no alcanzan un nivel mínimo de educación

financiera. Además, el 56% de los adultos recurren al endeudamiento para cubrir

gastos básicos, y el 57% elige productos financieros basándose en consejos

informales. Estos datos subrayan la necesidad de implementar programas

educativos formales en este ámbito.

Los trabajos revisados han identificado una correlación significativa

entre la formación financiera y las finanzas personales. Entre ellos, destaca

el estudio de Yanela et al. (2020), que explora la relación entre la formación

financiera y la gestión de las finanzas personales de los estudiantes

universitarios. Este estudio sugiere que la educación financiera está

estrechamente vinculada con la capacidad de los jóvenes para gestionar

adecuadamente sus finanzas personales. Las personas con un mayor conocimiento de

los conceptos financieros tienden a tomar decisiones más informadas en áreas

como inversiones, presupuestos, ahorro y el manejo de instrumentos de crédito.

Sin embargo, las encuestas realizadas revelan que muchos jóvenes universitarios

carecen de los conocimientos necesarios en finanzas personales, lo que

dificulta su capacidad para administrar su dinero de manera efectiva.

Asimismo, Hernández et al. (2024) analizan cómo el entendimiento y

control de las finanzas contribuyen a una gestión más eficiente del dinero, lo

que favorece la estabilidad económica y propicia un futuro más prometedor. Este

estudio, basado en un enfoque descriptivo y documental, recopila información de

artículos académicos originales y concluye que la formación financiera

fortalece tanto la vida cotidiana como el desarrollo económico, al mejorar las

habilidades individuales y la comprensión integral de los conceptos

financieros.

Por otro lado, la Organización para la Cooperación y el Desarrollo

Económicos (OECD, 2020) recomienda que las estrategias nacionales de educación

financiera se basen en datos y análisis pertinentes para definir prioridades y

objetivos claros, garantizando su relevancia y actualización continua. La

recolección de datos confiables y comparables a nivel internacional debe

centrarse en componentes clave como el conocimiento financiero, el

comportamiento financiero y las actitudes hacia las finanzas. Estos elementos

permiten identificar áreas de mejora, grupos poblacionales que requieren mayor

apoyo y evaluar progresos, facilitando la comparación entre países para

compartir políticas exitosas y soluciones efectivas frente a desafíos comunes

(OECD, 2023).

En este contexto, en 2002, la OECD reconoció las consecuencias negativas

de la falta de alfabetización financiera e inició un proyecto integral sobre

educación financiera. En 2008, creó la Red Internacional de Educación

Financiera (INFE), que reúne a autoridades y expertos para compartir buenas

prácticas en la implementación de políticas y programas de formación

financiera. Esta red, que abarca 107 economías, recopila datos comparables a

nivel internacional, realiza análisis y desarrolla herramientas políticas.

Desde su inicio, ha puesto especial énfasis en la educación financiera de los

jóvenes, promoviendo su integración en los sistemas escolares.

Lusardi y Mitchell (2011) destacan que la formación financiera no debe

limitarse únicamente a los adultos, sino que debe comenzar desde la niñez.

Subrayan la importancia de incorporar estos conocimientos en cada etapa del

ciclo escolar, desde la educación básica hasta la universidad, con el fin de garantizar

que las personas desarrollen habilidades financieras esenciales a lo largo de

su vida educativa.

Diversos enfoques teóricos ofrecen perspectivas únicas sobre el impacto

de la educación financiera. La teoría prospectiva de Kahneman y Tversky (1979)

analiza cómo las personas toman decisiones financieras bajo riesgo,

considerando factores emocionales y educativos. Por su parte, Thaler (2018), en

su teoría del comportamiento financiero, examina cómo factores psicológicos y

sociales influyen en las decisiones económicas, a menudo dando lugar a

elecciones subóptimas. Finalmente, la teoría del ciclo vital de Modigliani

(1958) describe cómo los individuos administran ingresos y consumos a lo largo

de su vida para mantener un nivel de consumo estable.

La Organización para la Cooperación y el Desarrollo Económicos (OECD,

2024) define la educación financiera como:

El proceso mediante el cual los consumidores/inversores financieros

mejoran su comprensión de los productos, conceptos y riesgos financieros y, a

través de información, instrucción y/o asesoramiento objetivo, desarrollan las

habilidades y la confianza necesarias para ser más conscientes de los riesgos y

oportunidades financieras, tomar decisiones informadas, saber dónde buscar

ayuda y tomar otras acciones efectivas para mejorar su bienestar financiero.

(p. 5)

La educación financiera no solo se centra en la adquisición de

conocimientos teóricos, sino también en el desarrollo de habilidades prácticas

para gestionar los recursos de manera efectiva. Este proceso es continuo y

comienza desde una edad temprana, extendiéndose a lo largo de toda la vida. En relación

con las finanzas personales, Becker (2020) las define como el manejo de los

ingresos que una persona o familia obtiene por sus esfuerzos o inversiones, y

su aplicación para satisfacer necesidades actuales y futuras. Villada et al.

(2020) señalan que estas decisiones abarcan todos los aspectos relacionados con

la administración del dinero para garantizar el bienestar material.

Integrar conocimientos financieros en la formación universitaria es

fundamental para fomentar el bienestar económico y personal de los estudiantes,

proporcionándoles herramientas para tomar decisiones responsables y seguras.

Además, contribuye a la participación económica y el emprendimiento,

fortaleciendo no solo a los individuos, sino también la estabilidad económica

de la sociedad. Lusardi (2019) sostiene que una formación financiera adecuada

mejora el capital humano al aumentar el conocimiento financiero y su aplicación

en la vida diaria.

Método

El presente estudio adoptó un enfoque cualitativo, definido como un proceso investigativo fundamentado en teorías e ideas propuestas por otros autores, sin la utilización de procedimientos estadísticos, cuyo objetivo fue ampliar la comprensión teórica de un fenómeno (Castañeda, 2022). Asimismo, se trató de una investigación de tipo básico, orientada a expandir los conocimientos existentes sobre un tema y presentar hallazgos relevantes (Umesh & Kothari, 2022).

El diseño metodológico seleccionado fue de revisión sistemática, lo cual permitió realizar una búsqueda eficiente de información mediante palabras clave relacionadas con el tema de interés. Posteriormente, se efectuó un análisis crítico de los artículos identificados, con el propósito de integrar información diversa que respaldara datos significativos. Para la selección de los estudios incluidos en el análisis, se aplicó el protocolo PRISMA, reconocido por su rigor y utilidad en la realización de revisiones sistemáticas (Quispe et al., 2021).

La técnica empleada fue el análisis de contenido, que permitió evaluar exhaustivamente los documentos seleccionados. Como instrumento, se utilizó una matriz de análisis, herramienta que facilitó la organización de los datos obtenidos y la identificación de su relación con el objeto de estudio, lo que garantizó su pertinencia en la presentación de los resultados (Sánchez et al., 2021).

Para la

recopilación de los artículos, se consultaron revistas indexadas en bases de

datos de alto impacto, tales como Scopus, Scielo, EBSCOhost y ProQuest. Las

palabras clave empleadas incluyeron “TIC y formación profesional” (ICT AND

professional training), combinadas en diferentes configuraciones lingüísticas.

La selección de los estudios se fundamentó en criterios de inclusión, como la

referencia explícita a ambos temas, la publicación en español o inglés, el

periodo de publicación entre 2020 y 2024, y el acceso libre al contenido. En

cuanto a los criterios de exclusión, se descartaron publicaciones de revisión

sistemática, estudios realizados en contextos distintos a los establecidos y

aquellos que no cumplían con los requisitos previamente definidos.

Resultados

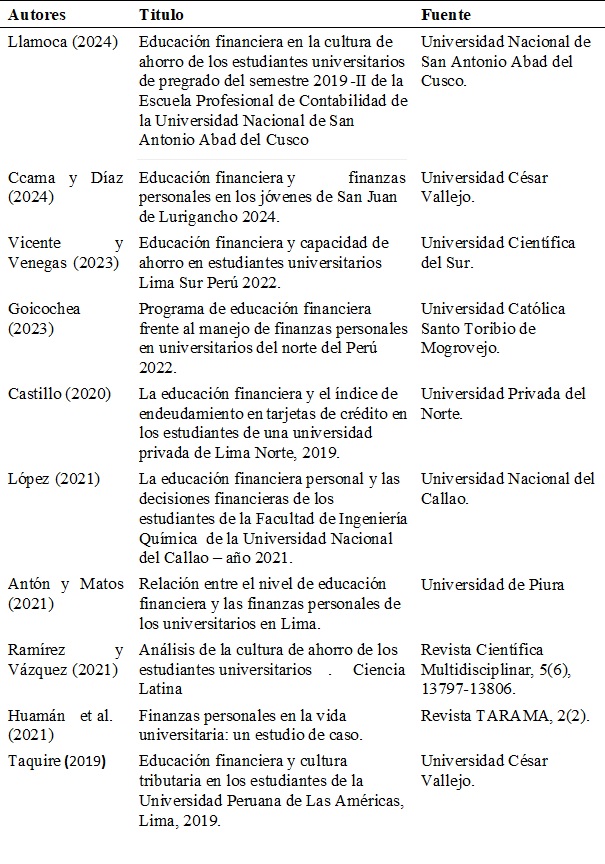

Tabla 1

Investigaciones

Discusión

La educación financiera ha emergido como un elemento crucial en la formación integral de los estudiantes universitarios, especialmente en contextos socioeconómicos desafiantes. Diversos estudios revisados destacan su impacto positivo en el bienestar personal, profesional y social de este grupo poblacional.

Llamoca (2024) subraya que la educación financiera contribuye significativamente a la creación de hábitos de ahorro, lo cual resulta fundamental para la planificación económica personal. Este hallazgo se alinea con lo planteado por Castillo (2020), quien evidenció que un bajo nivel de educación financiera está directamente relacionado con decisiones inadecuadas en el uso de tarjetas de crédito, lo que origina altos niveles de endeudamiento. Estos resultados resaltan la necesidad de integrar programas educativos específicos en los currículos universitarios para fomentar una gestión financiera saludable desde etapas tempranas.

La investigación revela que los jóvenes que reciben formación en finanzas personales demuestran una gestión más eficiente de sus recursos económicos. Este resultado coincide con los hallazgos de Goicochea (2023), quien, al implementar un programa de educación financiera en el norte del Perú, constató mejoras significativas en el manejo financiero de los participantes.

Asimismo, los estudios de Huamán et al. (2021) y de Antón y Matos (2021) destacan la importancia de comprender los factores culturales y sociales que influyen en las decisiones financieras de los universitarios. Estos autores sugieren que las políticas educativas deberían considerar estas variables para desarrollar programas más contextualizados y efectivos.

En cuanto a las fuentes de información utilizadas, Ramírez y Vázquez (2021) señalan que los estudiantes universitarios a menudo carecen de acceso a recursos confiables y educación formal en finanzas personales, lo que limita su capacidad para tomar decisiones informadas. Este problema podría abordarse mediante la incorporación de herramientas tecnológicas y recursos digitales en el proceso educativo, tal como sugieren Sánchez et al. (2021) en su propuesta de matrices de análisis para la organización de datos cualitativos.

Los hallazgos generales coinciden en que la educación financiera no solo influye en el bienestar económico inmediato de los estudiantes, sino que también tiene un impacto a largo plazo en su vida profesional y social. No obstante, persisten brechas significativas, como la falta de acceso a programas especializados y la ausencia de un enfoque integral que contemple las particularidades culturales y socioeconómicas de cada contexto.

El estudio sobre la educación financiera en la formación integral de los estudiantes universitarios, especialmente en contextos socioeconómicos desafiantes resulta relevante. Su importancia radica en su capacidad para fomentar una gestión financiera saludable, mejorar los hábitos de ahorro y contribuir al bienestar económico tanto a corto como a largo plazo de los estudiantes. La integración de programas educativos de educación financiera en los currículos universitarios constituye una estrategia clave para promover la autonomía financiera y la toma de decisiones informadas. Esto no solo beneficiaría el ámbito personal de los estudiantes, sino también su inserción profesional y social. Además, al abordar las brechas de conocimiento y acceso a recursos educativos en finanzas, se podría mejorar la calidad de vida y las oportunidades laborales de los jóvenes universitarios, promoviendo una sociedad más equitativa.

La educación financiera y las finanzas personales están estrechamente vinculadas, constituyendo una relación fundamental para el bienestar económico de los estudiantes universitarios. La educación financiera, entendida como el proceso mediante el cual los individuos adquieren conocimientos, habilidades y actitudes para tomar decisiones económicas informadas (OECD, 2017), permite a los estudiantes enfrentar los desafíos financieros de su vida académica y futura vida profesional.

Lusardi y Mitchell (2014) sostienen que una adecuada alfabetización financiera es crucial para la planificación, el ahorro y la toma de decisiones responsables. En este sentido, los estudiantes que reciben formación financiera tienden a comprender mejor conceptos clave como presupuesto, interés compuesto y gestión del riesgo, lo que impacta positivamente en su capacidad para administrar sus recursos. Esta competencia no solo les permite optimizar su economía diaria, sino que también contribuye a una mayor estabilidad emocional al reducir el estrés asociado a las dificultades financieras.

Por otro lado, las finanzas personales abarcan la gestión eficiente de ingresos, gastos, ahorros e inversiones, lo que incide directamente en el bienestar económico individual (Fernández et al., 2021). La ausencia de conocimientos financieros adecuados puede llevar a los jóvenes universitarios a incurrir en conductas económicas perjudiciales, como el endeudamiento excesivo o la falta de planificación para imprevistos. Investigaciones recientes indican que estudiantes con mayor educación financiera tienden a tomar decisiones más responsables respecto a préstamos educativos, tarjetas de crédito y ahorro para el futuro (García & Rodríguez, 2022).

En suma, la educación financiera es una herramienta indispensable para el desarrollo de competencias en el manejo de finanzas personales, lo que favorece el bienestar integral de los estudiantes universitarios. Fortalecer esta relación, a través de políticas educativas y programas formativos específicos, permite formar ciudadanos financieramente responsables, capaces de enfrentar con éxito los desafíos de una economía cada vez más compleja y globalizada.

No obstante, a pesar de los resultados positivos, existen limitaciones importantes que deben ser consideradas. Primero, la falta de acceso a recursos confiables y la educación formal insuficiente en finanzas personales continúan siendo problemas persistentes entre los estudiantes universitarios, especialmente en contextos con recursos limitados. Esta brecha en el acceso podría reducir el impacto de los programas educativos, si no se abordan de manera adecuada. Asimismo, la variabilidad de los resultados según el contexto cultural y socioeconómico de los estudiantes presenta el reto de diseñar programas de educación financiera que sean verdaderamente inclusivos y adaptados a las realidades específicas de cada grupo poblacional. Las investigaciones existentes también sugieren que, aunque la educación financiera mejora las decisiones económicas a corto plazo, es necesario realizar estudios más profundos para evaluar el impacto a largo plazo de estos programas en el bienestar profesional y social de los estudiantes.

Conclusiones

El

desarrollo de competencias financieras en estudiantes universitarios es

fundamental para asegurar su éxito personal y profesional. Este estudio ha evidenciado

que el nivel de conocimientos financieros entre los estudiantes es bajo, y que

existe una necesidad urgente de mejorar la enseñanza de las finanzas en el

ámbito universitario. Para lograrlo, es necesario un enfoque educativo más

práctico que fomente no solo el aprendizaje de conceptos financieros, sino

también su aplicación en la vida diaria. Además, las universidades deben

integrar de manera más efectiva la educación financiera en sus programas,

asegurando que los estudiantes reciban una formación integral que los prepare

para los desafíos económicos del futuro.

Se ha identificado un aumento significativo en la producción de trabajos

académicos que abordan diversas perspectivas sobre la formación financiera, lo

que demuestra su papel crucial en la toma de decisiones informadas y en la

mejora de la calidad de vida de los individuos. La investigación subraya que

una adecuada educación financiera no solo empodera a los jóvenes para enfrentar

retos económicos, sino que también contribuye a su bienestar personal y a la

estabilidad económica de la sociedad.

La

integración de la educación financiera en la formación universitaria constituye

una estrategia clave para promover la autonomía económica y el bienestar de los

estudiantes. Es imperativo que las instituciones educativas implementen

programas adaptados a las necesidades específicas de los estudiantes,

utilizando herramientas pedagógicas innovadoras y basadas en evidencia

científica. Esto no solo fortalecerá la capacidad de los estudiantes para tomar

decisiones financieras responsables, sino que también contribuirá al desarrollo

de sociedades más equitativas y sostenibles.

Los

estudios revisados plantean la necesidad de establecer políticas nacionales que

fomenten el acceso a la educación financiera. Sin embargo, se reconocen

limitaciones en el acceso a bases de datos y en el idioma, lo que dificulta una

revisión exhaustiva de la literatura existente. A pesar de estos desafíos, los

hallazgos sugieren que mejorar la educación financiera es fundamental para

equipar a las nuevas generaciones con las habilidades necesarias para gestionar

sus recursos económicos de manera efectiva.

Conflicto de intereses

El

autor declara que no existe conflicto de intereses para la publicación del

presente artículo científico.

Responsabilidad ética o legal

El

autor confirma que las fuentes utilizadas en esta investigación fueron

debidamente verificadas. Se cita, de manera textual o parafraseada, ideas

provenientes de otras investigaciones, reconociendo la autoría correspondiente.

Declaración

sobre el uso de LLM (Large Language Model)

Este

artículo no ha utilizado para su redacción textos provenientes de LLM (ChatGPT

u otros).

Financiamiento

El presente trabajo fue

autofinanciado por el autor sin recursos externos.

Correspondencias: jelgegrena@unmsm.edu.pe

Referencias

Antón, A. T., & Matos, A. (2021). Relación

entre el nivel de educación financiera y las finanzas personales de los

universitarios en Lima [Tesis de bachiller, Universidad de Piura]. https://alicia.concytec.gob.pe/vufind/Record/UDEP_7ff454818bed-74902b6d1f7ca0da796c

Becker, G. (2020). Finanzas personales:

Teoría y práctica. Harper Collins.

Castañeda, R. (2022). Metodología

cualitativa en la investigación social. Editorial Académica Española.

Castillo, X. C. (2020). La educación financiera y el índice de

endeudamiento en tarjetas de crédito en los estudiantes de una universidad

privada de Lima Norte, 2019 [Tesis de licenciado, Universidad Privada del

Norte]. https://repositorio.upn.edu.pe/

Ccama, A. D., & Díaz, S. M. (2024). Educación

financiera y finanzas personales en los jóvenes de San Juan de Lurigancho 2024 [Tesis

de licenciado, Universidad César Vallejo]. https://repositorio.ucv.edu.pe/handle/20.500.12692/151937

Fernández, J., López, M., & García, R.

(2021). Educación financiera y toma de decisiones en jóvenes universitarios.

Revista de Ciencias Sociales, 18(2), 45-60.

García, A., & Rodríguez, P. (2022). Finanzas

personales y bienestar económico en estudiantes de educación superior.

Revista Iberoamericana de Educación, 25(3), 120-135.

Goicochea, Y. Y. (2023). Programa de

educación financiera frente al manejo de finanzas personales en universitarios

del norte del Perú 2022 [Tesis de licenciado, Universidad Católica Santo

Toribio de Mogrovejo]. https://tesis.usat.edu.pe/

Hernández, M., Galvis,

Y., & Rolòn, B. (2024). La

importancia de la educación financiera en las finanzas personales de los

jóvenes. Revista Investigación & Gestión, 7(1), 23-30. https://doi.org/10.22463/26651408.4431

Ipsos. (2023, febrero). Índice de Confianza

del Consumidor: Informe mensual – febrero 2023. https://www.ipsos.com/sites/default/files/ct/news/documents/202303/-IPSOS%20CCI%20-%20FEBRERO%202023.pdf

Ipsos.

(2023, noviembre). Encuesta Perú 21 - Ipsos: Aprobación de autoridades.

Perú 21.

Kahneman, D., &

Tversky, A. (1979). Prospect theory: An analysis of decisions under risk. Econometrica, 47(2), 263–291.

Llamoca, S. Y. (2024). Educación financiera

en la cultura de ahorro de los estudiantes universitarios de pregrado del

semestre 2019-II de la Escuela Profesional de Contabilidad de la Universidad

Nacional de San Antonio Abad del Cusco [Tesis de maestría, Universidad

Nacional de San Antonio Abad del Cusco].

https://repositorio.unsaac.edu.pe/handle/20.500.12918/9130

López, C. A. (2021). La educación

financiera personal y las decisiones financieras de los estudiantes de la

Facultad de Ingeniería Química de la Universidad Nacional del Callao-año 2021[Tesis

de maestría, Universidad Nacional del Callao]. https://repositorio.unac.edu.pe/

Lusardi, A. (2019).

Financial literacy and the need for financial education: evidence and

implications. Swiss Journal of Economics and Statistics, 155(1)

1. https://doi.org/10.1186/s41937-019-0027-5

Lusardi, A., &

Mitchell, O. (2011). Financial literacy and retirement planning in the

United States. http://www.nber.org/papers/w17108

Lusardi, A., &

Mitchell, O. (2014). The economic importance of financial literacy. Journal

of Economic Literature, 52(1), 5-44

Modigliani, F. (1958). El ciclo vital, el

ahorro individual y las riquezas de las naciones. Funcas

OECD. (2017). OECD/INFE Toolkit for

Measuring Financial Literacy and Financial Inclusion.

OECD. (2020). Recomendación del Consejo

sobre Alfabetización Financiera. http://legalinstruments.oecd.org

OECD. (2023). OECD/INFE

2023 international survey of adult financial literacy. http://www.oecd.org/termsandconditions.

OECD. (2024). Recommendation

of the Council on OECD Legal Instruments Principles and Good Practices for

Financial Education and Awareness 8. http://legalinstruments.oecd.org

Quispe, M., Vargas, A., & Huamán, R.

(2021). Aplicación del método PRISMA en revisiones sistemáticas. Revista

Científica Educare, 29(3), 45-60.

Ramírez, A. M., & Vázquez, C. (2021). Análisis

de la cultura de ahorro de los estudiantes universitarios. Ciencia Latina

Revista Científica Multidisciplinar, 5(6), 13797-13806

Sánchez, G., Fernández, C., & López, J.

(2021). Uso de matrices de análisis para el procesamiento de datos

cualitativos. Revista Internacional de Metodología, 18(2),

87-101.

Taquire, F. (2019). Educación

financiera y cultura tributaria en los estudiantes de la Universidad Peruana de

Las Américas, Lima, 2019 [Tesis de licenciatura, Universidad César

Vallejo]. Repositorio

Institucional UCV. https://core.ac.uk/download/619805098.pdf

Thaler, R. (2018).

Behavioral economics: Past, present, and future. Revista de Economía Institucional, 20(38), 9-43. https://paulgp.com/speeches/thaler_2016_aea.pdf

Umesh, N., &

Kothari, C. R. (2022). Research methodology: Methods and techniques (3.a

ed.). New Age International Publishers.

Van, J., M., Lusardi,

A., & Alessie, R. (2011). Financial literacy and stock market

participation. Journal of Financial Economics, 101(2), 449-472.

Vicente, K. C., &

Venegas, R. E. (2023). Educación

financiera y capacidad de ahorro en estudiantes universitarios Lima Sur Perú

2022 [Tesis de licenciatura, Universidad

Científica del Sur]. https://repositorio.cientifica.edu.pe/bitstream/handle/20.500.-12805/3079/TLVicente%20KVenegas%20R.pdf?sequence=1&isAllowed=y

Villada, N., & López, J. (2020). Finanzas

personales para todas las etapas. Publisher

Yanela, A., Córdova, A., & Matos Díaz, A.

(2020). Relación entre el nivel de educación financiera y las finanzas

personales de los universitarios en Lima: Pirhua.

Trayectoria académica

Jose Antonio Elgegren Apuela

Profesor universitario nombrado en la Facultad

de Ciencias Administrativas de la Universidad Nacional mayor de San Marcos, en

la especialidad de Finanzas, además soy profesor invitado en la Universidad

Nacional Federico Villarreal en la Escuela de Posgrado, y en otras

instituciones educativas universitarias de nivel posgrado, así mismo soy

coronel en retiro del Ejército del Perú, en situación de retiro.

Tras finalizar mis estudios en el Colegio

“Salesianos” de Lima, Perú, ingrese a la Escuela Militar de Chorrillos

egresando con el grado de Subteniente de Infantería, posteriormente estudie la

carrera profesional de Administración en la Universidad Nacional de San

Agustín-Arequipa, la Maestría en Finanzas Corporativas y Riesgos Financieros en

CENTRUM-Pontificia Universidad Católica del Perú y obtuve el grado Académico de

Doctor en Administración en la Universidad Nacional Federico Villarreal en el año 2008.

Tengo una experiencia laboral de 33 años al servicio

público y 12 años en el sector privado, además desde el 2008 he sido docente

universitario compartiendo mi tiempo laboral con mis actividades académicas;

cuando no estoy dictando clases, gestiono mi pequeña empresa que presta

servicios de transporte, también realizo actividades filantrópicas ayudando a

niños con pocos recursos económicos para que puedan continuar sus estudios

colegiales en las mejores condiciones posibles.